Lo que necesita saber sobre el seguro de vida

Tipos de seguro de vida: existen varios tipos diferentes de seguro de vida, pero solo hay dos categorías amplias que realmente necesita comprender: seguro de vida a término y seguro de vida permanente.

¿Qué es el seguro de vida a término?

El seguro de vida a término es la opción más sencilla y asequible. Ofrece cobertura por un período determinado (normalmente de 10 a 30 años) y está diseñado para proteger a sus dependientes durante dicho período. Si fallece durante el período de vigencia, sus beneficiarios recibirán un pago en efectivo, denominado "beneficio por fallecimiento", para cubrir los gastos o la pérdida de ingresos relacionados con su fallecimiento. Considere el seguro de vida a término como una suscripción. Por ejemplo, Juan, un hombre sano de 35 años, contrata una póliza a término de 15 años con una cobertura de 1 millón de dólares para brindar protección financiera a su familia hasta que tengan suficientes ahorros para la jubilación. Paga una prima mensual de 47 dólares para mantener la póliza vigente durante el plazo de 15 años (similar a una suscripción). Si falleciera durante el plazo, su beneficiario (normalmente su cónyuge o hijo) recibiría la totalidad de su cobertura (1 millón de dólares en este ejemplo), libre de impuestos. Si Juan fallece después del plazo de 15 años, no se pagaría el beneficio por fallecimiento; En lugar de eso, su familia dependería de los ahorros para la jubilación acumulados durante el tiempo en que los ingresos de John estaban protegidos por el seguro.

¿Qué es el seguro de vida permanente?

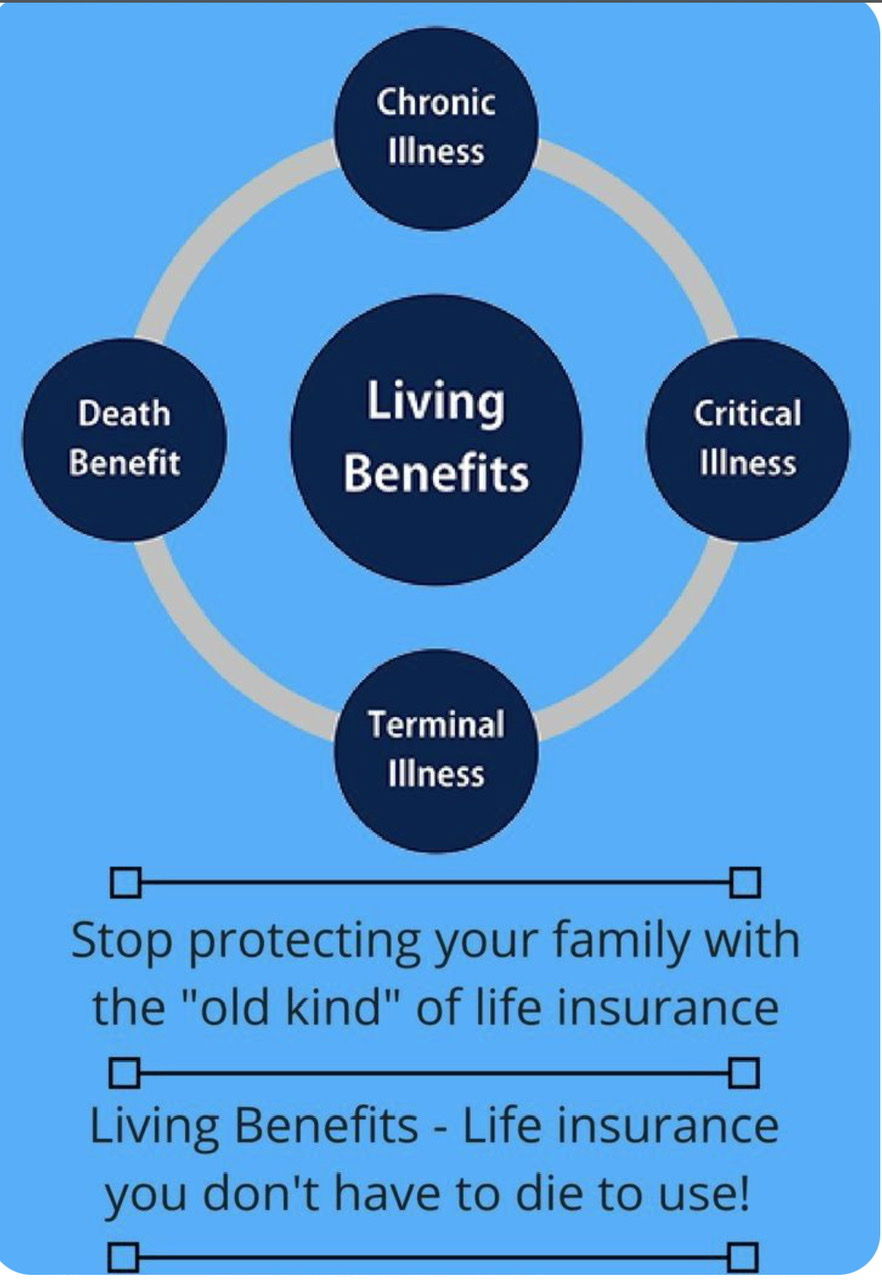

El seguro permanente es más complejo que el temporal y ofrece diferentes beneficios. El seguro de vida entera es la forma más conocida y sencilla de seguro de vida permanente. Mientras que el seguro temporal tiene una duración determinada, el seguro de vida entera dura el resto de la vida. Se garantiza un pago al fallecimiento para los beneficiarios de la póliza, y parte del dinero pagado (la prima) se reserva para generar un "valor en efectivo", que puede aumentar el beneficio por fallecimiento o acceder a él libre de impuestos mediante un préstamo para la póliza. Quienes defienden las pólizas de vida entera afirman que esta es una estrategia más conservadora y a largo plazo que un seguro temporal. Estas características explican por qué las pólizas de vida entera pueden costar hasta 5 o 10 veces más que las temporales.

¿Qué tipo de seguro me conviene más? Al elegir entre un seguro a término o de vida entera, considere la duración de la cobertura, su propósito y el monto que desea pagar.

Algunos expertos en planificación financiera argumentan que comprar un seguro de vida entera no justifica su costo. Esto se debe a las primas más altas y al bajo rendimiento del valor en efectivo. Es posible acumular más patrimonio en vida si se invierten los ahorros obtenidos con una póliza a término, en comparación con una póliza permanente, en la bolsa de valores o incluso en medios tradicionales, como una cuenta 401(k), cuentas IRA y bonos. Sin embargo, las pólizas de seguro de vida entera son útiles para quienes necesitan cobertura de por vida y desean la seguridad y las garantías que ofrece el producto. También pueden utilizarse como una forma eficaz de planificación patrimonial para quienes tienen altos ingresos y ya han agotado sus otras cuentas con impuestos diferidos. El seguro de vida entera puede añadirse a su testamento para transmitir un legado a sus herederos.

Las pólizas de seguro de vida a término pueden ser una buena opción y una mejor opción financiera para muchas familias. Especialmente si:

- Necesita reemplazar sus ingresos durante un período de tiempo específico (por ejemplo, criar hijos o pagar una hipoteca).

- Quiere la cobertura más asequible.

- Quiere un proceso más sencillo y directo.